Kiến thức bất động sản, Tài chính cá nhân, Trang chủ

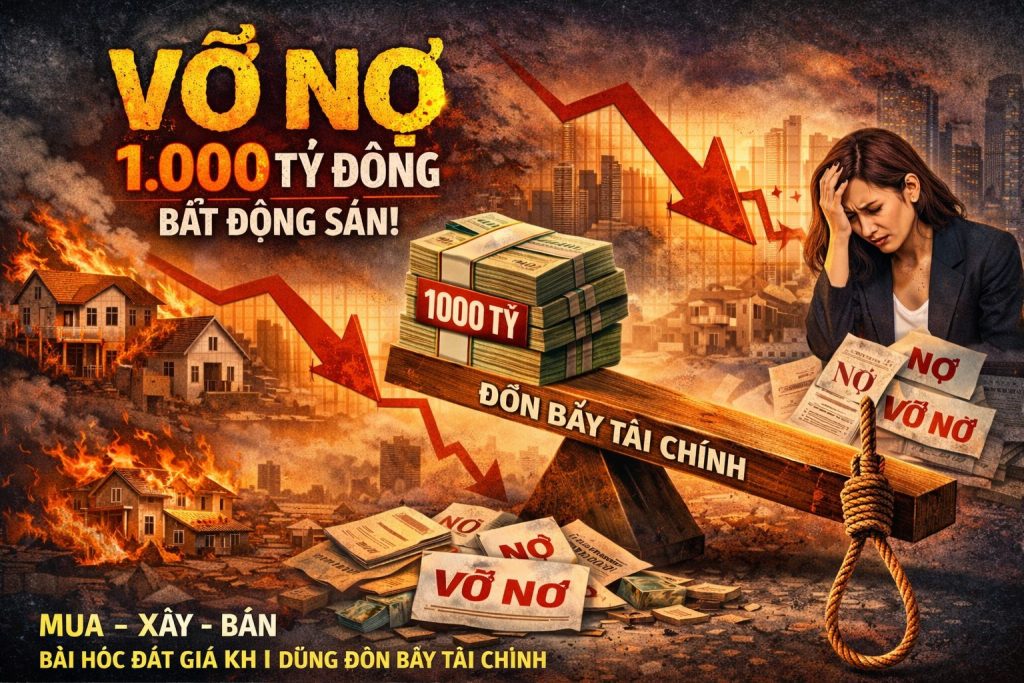

Vỡ Nợ 1.000 Tỷ Ở Bất Động Sản Quận 9: Khi Đòn Bẩy Tài Chính Trở Thành “Thòng Lọng”

Th3

Thị trường bất động sản TP.HCM những ngày gần đây xôn xao trước thông tin một nhà đầu tư nổi tiếng tại khu vực Quận 9 ( Cũ) rơi vào khủng hoảng tài chính với tổng quy mô nghĩa vụ nợ được ước tính lên tới 1.000 tỷ đồng.

Nhân vật chính – tạm gọi là chị N. – từng được xem là một “ngôi sao” trong phân khúc mua đất xây nhà phố để bán lại. Mô hình kinh doanh của chị được nhiều nhà đầu tư học theo trong giai đoạn thị trường tăng trưởng nóng từ 2020 – 2024.

Tuy nhiên, chỉ sau một chu kỳ thị trường đảo chiều, hệ thống tài chính được xây dựng trên đòn bẩy quá cao đã nhanh chóng sụp đổ.

Theo chuyên gia bất động sản Phạm Văn Nam, đây không chỉ là câu chuyện cá nhân, mà là câu chuyện điển hình về thất bại trong quản trị tài chính, quản trị rủi ro và chiến lược thị trường.

Chân dung “Ngôi sao bất động sản Quận 9” và mô hình kinh doanh tăng trưởng thần tốc

Trong nhiều năm, chị N. được biết đến với mô hình đầu tư rất rõ ràng:

Mô hình kinh doanh

- Mua đất lẻ

- Săn quỹ đất đẹp

- Pháp lý rõ ràng

- Giá còn thấp so với khu vực

- Xây dựng nhà phố

- Kiêm vai trò chủ đầu tư

- Tự tổ chức thi công

- Tối ưu chi phí xây dựng

- Bán thành phẩm

- Bán cho người mua ở thực

- Hoặc nhà đầu tư thứ cấp

Đây là mô hình tạo giá trị thực vì có sản phẩm hoàn chỉnh.

Tuy nhiên, khi thị trường tăng nóng, chiến lược bắt đầu thay đổi.

Giai đoạn mở rộng quy mô

Nguồn vốn được huy động từ nhiều kênh:

|

Nguồn vốn |

Hình thức |

| Ngân hàng | Thế chấp đất |

| Nhà đầu tư cá nhân | Hợp tác góp vốn |

| Đặt cọc khách hàng | Bán trước sản phẩm |

| Vay ngoài | Lãi suất cao |

Chính sự mở rộng quá nhanh đã khiến hệ thống tài chính trở nên mong manh.

Những “ THẺ ĐỎ ” – dấu hiệu cảnh báo sớm của khủng hoảng

Theo dữ liệu thị trường, các dấu hiệu rủi ro đã xuất hiện từ cuối năm 2025.

1. Chậm tiến độ bàn giao

Nhiều căn nhà đã bán nhưng trễ 6–9 tháng vẫn chưa hoàn thiện.

2. Một tài sản – nhiều người đặt cọc

Đây là dấu hiệu cực kỳ nguy hiểm.

Một số bất động sản được:

- nhận đặt cọc nhiều lần

- cam kết cho nhiều người

Điều này cho thấy dòng tiền đã bắt đầu tắc nghẽn.

3. Nhà đầu tư không rút được vốn

Những người góp vốn:

- Không nhận lợi nhuận

- Không rút được tiền gốc

Đây là biểu hiện điển hình của khủng hoảng thanh khoản.

Bản đồ nợ: Những con số biết nói

Dựa trên dữ liệu tài sản được công bố, có thể tạm phân tích cấu trúc tài chính như sau.

Cơ cấu tài sản

| Hạng mục |

Số lượng |

| Tổng số lô đất |

17 |

| Ngân hàng tài trợ |

4 |

| Tổng dư nợ |

~258 tỷ |

Các ngân hàng liên quan

- VPBank

- OCB

- Sacombank

- Nam Á Bank

Giá trị tài sản và tỷ lệ vay

| Chỉ số |

Giá trị |

| Giá trị tài sản kỳ vọng |

331 tỷ |

| Tổng dư nợ |

258 tỷ |

| Tỷ lệ vay (LTV) |

78% |

Phân tích chuyên gia

Theo chuyên gia Phạm Văn Nam:

| Tỷ lệ vay | Mức độ rủi ro |

| Dưới 40% | An toàn |

| Từ 40–60% | Trung bình |

| Trên 70% | Nguy hiểm |

Với 78%, hệ thống tài chính gần như không có vùng đệm rủi ro.

Chỉ cần:

- Giá giảm 10–15%

- Thanh khoản chậm 6 tháng

=> hệ thống có thể mất khả năng kiểm soát ngay lập tức.

“Phép tính tử thần”: Lãi suất ngân hàng

Phần lớn các khoản vay được ký trong giai đoạn 2023–2024, khi lãi suất ưu đãi.

Giai đoạn ưu đãi

| Lãi suất | 6% – 8% |

| Thời gian | 12–24 tháng |

Sau khi hết ưu đãi, lãi suất chuyển sang thả nổi 12–15%.

Chi phí lãi vay thực tế

Với khoản nợ 258 tỷ

| Thời gian | Tiền lãi |

| 1 năm | 30,96 tỷ |

| 1 tháng | 2,58 tỷ |

| 1 ngày | ~85 triệu |

Nghĩa là:

Mỗi ngày trôi qua mất 85 triệu chỉ để trả lãi.

Nếu thị trường đóng băng 2 năm:

Tổng lãi ~62 tỷ

Đây là con số đủ sức đánh sập bất kỳ nhà đầu tư nào.

Góc nhìn pháp lý: Những rủi ro cực lớn

Trong các mô hình huy động vốn bất động sản cá nhân, rủi ro pháp lý thường nằm ở:

1. Hợp đồng góp vốn

Nhiều hợp đồng:

- Không đăng ký

- Không công chứng

- Không có tài sản đảm bảo

Rủi ro rất cao.

2. Bán tài sản khi đang thế chấp

Nếu đất đang thế chấp ngân hàng:

- phải được ngân hàng giải chấp

- hoặc chấp thuận chuyển nhượng

Nếu không, giao dịch có thể bị vô hiệu.

3. Một tài sản nhiều người đặt cọc

Trong pháp lý dân sự:

- người đặt cọc trước có quyền ưu tiên

- các tranh chấp sẽ kéo dài nhiều năm

Góc nhìn quản trị tài chính: Sai lầm lớn nhất

Theo chuyên gia Phạm Văn Nam, sai lầm lớn nhất nằm ở cấu trúc vốn.

Cấu trúc vốn nguy hiểm

| Nguồn vốn | Chi phí |

| Ngân hàng | 12–15% |

| Vốn cá nhân | 15–20% |

| Vốn đặt cọc | Áp lực tiến độ |

Chi phí vốn có thể lên tới 18–20%/năm.

Trong khi biên lợi nhuận nhà phố chỉ khoảng 20–25%.

Biên lợi nhuận quá mỏng.

Góc nhìn chiến lược thị trường

Thị trường nhà phố Quận 9 từ cuối 2025 bắt đầu:

- Thanh khoản giảm mạnh

- Dòng tiền đầu cơ rút khỏi thị trường

- Người mua ở thực thắt chặt tài chính

Khi hàng không bán được, mô hình mua – xây – bán nhanh lập tức bị phá vỡ.

Góc nhìn bán hàng và marketing

Sai lầm lớn là phụ thuộc quá nhiều vào thị trường nóng.

Hệ thống bán hàng thiếu:

- Kênh marketing dài hạn

- Dữ liệu khách hàng

- Chiến lược phân phối chuyên nghiệp

Khi thị trường chậm lại:

=> sản phẩm không tìm được người mua mới.

Bài học lớn cho nhà đầu tư bất động sản

1. Không dùng đòn bẩy quá 50%

Ngưỡng an toàn:

| Tỷ lệ vay | Khuyến nghị |

| <40% | Rất an toàn |

| 40–50% | Chấp nhận |

| >60% | Rủi ro |

2. Luôn có quỹ dự phòng 12 tháng lãi

Ví dụ:

Nếu vay 100 tỷ

→ cần dự phòng tối thiểu 12 tỷ tiền lãi.

3. Kiểm tra pháp lý trước khi đầu tư

Cần xác minh:

- quy hoạch

- thế chấp

- tranh chấp

- ngăn chặn giao dịch

4. Không chạy theo hào quang cá nhân

Trong bất động sản:

Thành công quá khứ không đảm bảo tương lai.

Thông điệp từ chuyên gia Phạm Văn Nam

Thị trường bất động sản luôn vận hành theo chu kỳ.

Nhiều nhà đầu tư thua lỗ không phải vì thiếu thông minh, mà vì thua trong lúc đang thắng.

Khi thị trường thuận lợi:

- Đòn bẩy tăng

- Quy mô mở rộng

- Rủi ro bị bỏ qua

Và khi chu kỳ đảo chiều, hệ thống tài chính lập tức sụp đổ.

Quản trị rủi ro luôn quan trọng hơn việc tìm kiếm lợi nhuận.

Trong đầu tư bất động sản, người tồn tại lâu nhất không phải là người thắng lớn nhất, mà là người quản trị rủi ro tốt nhất.

10 Chỉ Số Tài Chính Nhà Đầu Tư Bất Động Sản Bắt Buộc Phải Theo Dõi

1. Tỷ lệ đòn bẩy tài chính (Loan to Value – LTV)

Đây là chỉ số quan trọng nhất trong đầu tư bất động sản.

LTV = {Tổng khoản vay} {Giá trị tài sản}x100%

Ví dụ

| Giá trị tài sản | Khoản vay | LTV |

| 10 tỷ | 5 tỷ | 50% |

Ngưỡng an toàn

| LTV | Mức rủi ro |

| <40% | rất an toàn |

| 40–60% | chấp nhận được |

| >70% | nguy hiểm |

Nếu thị trường giảm 15–20%, nhà đầu tư có LTV cao sẽ mất hoàn toàn vốn tự có.

2. Tỷ lệ vốn tự có (Equity Ratio)

Chỉ số này thể hiện mức độ an toàn tài chính của nhà đầu tư.

Equity Ratio = {Vốn tự có}{Tổng giá trị tài sản} 100%

Ví dụ

| Tài sản | Vốn tự có |

| 10 tỷ | 4 tỷ |

Equity = 40%

Ý nghĩa

Vốn tự có càng cao:

- khả năng chống chịu thị trường càng tốt

- ít áp lực lãi vay

3. Tỷ lệ chi phí vốn (Cost of Capital)

Đây là chi phí thực sự của đồng tiền sử dụng để đầu tư.

Cost of Capital = {Tổng chi phí vốn} {Tổng số vốn} 100%

Ví dụ

| Nguồn vốn | Lãi suất |

| Ngân hàng | 12% |

| Vốn góp | 18% |

Chi phí vốn trung bình = ~15%

Nếu lợi nhuận dự án <15% → dự án lỗ.

4. Dòng tiền ròng (Net Cash Flow)

Đây là chỉ số sống còn của mọi nhà đầu tư.

Net Cash Flow = Thu nhập từ tài sản – Tổng chi phí

Ví dụ

| Thu nhập cho thuê | 50 triệu |

| Trả lãi vay | 30 triệu |

| Chi phí khác | 10 triệu |

Dòng tiền = +10 triệu

Nếu dòng tiền âm kéo dài, hệ thống tài chính sẽ sụp đổ.

5. Tỷ lệ bao phủ nợ (Debt Service Coverage Ratio – DSCR)

Chỉ số này được ngân hàng dùng để đánh giá khả năng trả nợ.

DSCR = {Thu nhập ròng} {Tổng nghĩa vụ nợ}

Ngưỡng an toàn

| DSCR | Ý nghĩa |

| >1.5 | rất an toàn |

| 1.2–1.5 | chấp nhận |

| <1 | rủi ro |

Nếu DSCR < 1:

→ dòng tiền không đủ trả nợ.

6. Tỷ suất lợi nhuận đầu tư (ROI)

Đây là chỉ số phổ biến nhất để đo hiệu quả đầu tư.

ROI = {Lợi nhuận}{Tổng vốn đầu tư}

Ví dụ

| Tổng vốn | 10 tỷ |

| Lợi nhuận | 2 tỷ |

ROI = 20%

Ngưỡng tốt

| ROI | Đánh giá |

| <10% | thấp |

| 10–20% | tốt |

| >25% | rất tốt |

7. Thời gian hoàn vốn (Payback Period)

Chỉ số này cho biết bao lâu nhà đầu tư thu hồi vốn.

Payback Period = {Tổng vốn} {Dòng tiền hàng năm}

Ví dụ

| Tổng vốn | 5 tỷ |

| Thu nhập năm | 500 triệu |

Thời gian hoàn vốn = 10 năm

8. Tỷ lệ chi phí vận hành (Operating Expense Ratio – OER)

Được dùng nhiều trong bất động sản cho thuê.

OER = ( Chi phí vận hành x Tổng thu nhập ) 100%

Ngưỡng tốt

| OER | Đánh giá |

| <30% | hiệu quả |

| 30–50% | trung bình |

| >50% | kém |

9. Tỷ lệ thanh khoản tài sản

Chỉ số này đo khả năng bán tài sản nhanh hay chậm.

Công thức đơn giản

Thanh khoản = Thời gian bán trung bình

| Loại BĐS | Thanh khoản |

| Căn hộ | 1–3 tháng |

| Nhà phố | 3–6 tháng |

| Đất nền | 6–12 tháng |

Nhà đầu tư sử dụng đòn bẩy cao nhưng đầu tư vào tài sản thanh khoản thấp → cực kỳ nguy hiểm.

10. Tỷ lệ dự phòng rủi ro (Risk Reserve Ratio)

Đây là chỉ số sống còn mà nhiều nhà đầu tư bỏ qua.

Risk Reserve ={Quỹ dự phòng}{Chi phí vận hành năm} 100%

Khuyến nghị

| Mức dự phòng | Đánh giá |

| 3 tháng | tối thiểu |

| 6 tháng | tốt |

| 12 tháng | rất an toàn |

Tổng hợp 10 chỉ số quan trọng

| STT | Chỉ số | Mục đích |

| 1 | LTV | kiểm soát đòn bẩy |

| 2 | Equity | đo vốn tự có |

| 3 | Cost of Capital | chi phí vốn |

| 4 | Cash Flow | dòng tiền |

| 5 | DSCR | khả năng trả nợ |

| 6 | ROI | lợi nhuận |

| 7 | Payback | thời gian hoàn vốn |

| 8 | OER | hiệu quả vận hành |

| 9 | Thanh khoản | khả năng bán |

| 10 | Quỹ dự phòng | chống rủi ro |

Góc nhìn của chuyên gia Phạm Văn Nam

Trong đầu tư bất động sản, rất nhiều người chỉ nhìn vào giá tăng.

Nhưng nhà đầu tư chuyên nghiệp luôn nhìn vào hệ thống tài chính phía sau tài sản.

Một tài sản tốt nhưng:

- LTV quá cao

- Dòng tiền âm

- Chi phí vốn lớn

thì sớm muộn cũng biến thành quả bom tài chính.

Ngược lại, một tài sản bình thường nhưng:

- Quản trị vốn tốt

- Đòn bẩy thấp

- Dòng tiền ổn định

thì sẽ trở thành tài sản tạo ra sự giàu có bền vững.

Mô Hình Quản Trị Rủi Ro 5 Lớp Trong Đầu Tư Bất Động Sản

Hệ thống phòng thủ tài chính của nhà đầu tư chuyên nghiệp

Trong đầu tư bất động sản, rủi ro không phải là điều có thể loại bỏ hoàn toàn. Tuy nhiên, các nhà đầu tư chuyên nghiệp luôn xây dựng một hệ thống quản trị rủi ro nhiều tầng, giống như các lớp phòng thủ của một pháo đài tài chính.

Theo góc nhìn của chuyên gia bất động sản Phạm Văn Nam, nhà đầu tư bền vững trên thị trường luôn vận hành theo mô hình quản trị rủi ro 5 lớp. Mỗi lớp có một vai trò riêng, giúp hệ thống tài chính vẫn đứng vững ngay cả khi thị trường biến động mạnh.

Lớp 1: Lựa Chọn Tài Sản (Asset Selection Risk)

Đây là lớp phòng thủ đầu tiên và quan trọng nhất. Nếu tài sản đã sai ngay từ đầu, mọi chiến lược phía sau đều vô nghĩa.

Các tiêu chí kiểm soát rủi ro tài sản

| Tiêu chí | Nội dung cần kiểm tra |

| Pháp lý | Sổ đỏ, quy hoạch, tranh chấp |

| Hạ tầng | đường giao thông, kết nối khu vực |

| Dân cư | mật độ dân cư thực |

| Thanh khoản | tốc độ giao dịch khu vực |

| Tiềm năng | quy hoạch phát triển |

Quy tắc của nhà đầu tư chuyên nghiệp

Không đầu tư nếu thiếu một trong ba yếu tố:

- pháp lý rõ ràng

- vị trí tốt

- thanh khoản thị trường

Lớp 2: Quản Trị Đòn Bẩy Tài Chính (Leverage Risk)

Đòn bẩy tài chính là con dao hai lưỡi.

Nó giúp nhà đầu tư mở rộng quy mô, nhưng cũng có thể khiến hệ thống sụp đổ rất nhanh.

Chỉ số quan trọng nhất

LTV = {Khoản\ vay}{Giá trị tài sản} 100%

Ngưỡng an toàn

| LTV | Đánh giá |

| <40% | rất an toàn |

| 40–60% | chấp nhận |

| >70% | nguy hiểm |

Những vụ vỡ nợ lớn trong bất động sản thường xuất phát từ LTV quá cao.

Lớp 3: Quản Trị Dòng Tiền (Cash Flow Risk)

Nhiều nhà đầu tư sở hữu tài sản lớn nhưng vẫn phá sản.

Lý do đơn giản:

Dòng tiền bị đứt gãy.

Dòng tiền là yếu tố quyết định khả năng sống còn của hệ thống tài chính.

Công thức cơ bản

Net Cash Flow = Thu nhập – Chi phí

Các khoản chi phí thường bị đánh giá thấp

| Chi phí | Tỷ lệ phổ biến |

| Lãi vay | 40–60% dòng tiền |

| Thuế | 5–10% |

| Bảo trì | 5–8% |

| Chi phí trống phòng | 10–20% |

Nếu dòng tiền âm kéo dài:

→ nhà đầu tư buộc phải bán tài sản trong thế bị động.

Lớp 4: Quỹ Dự Phòng Rủi Ro (Liquidity Reserve)

Đây là lớp bảo vệ mà 90% nhà đầu tư cá nhân không có.

Quỹ dự phòng giúp hệ thống sống sót khi thị trường đóng băng.

Công thức quỹ dự phòng

Risk\ Reserve = Chi\ phí\ vận\ hành\ mỗi\ tháng \times Số\ tháng\ dự\ phòng

Khuyến nghị

| Quy mô dự phòng | Mức an toàn |

| 3 tháng | tối thiểu |

| 6 tháng | tốt |

| 12 tháng | chuyên nghiệp |

Ví dụ

Nếu chi phí mỗi tháng:

500 triệu

Quỹ dự phòng nên có:

| Mức | Số tiền |

| 6 tháng | 3 tỷ |

| 12 tháng | 6 tỷ |

Lớp 5: Chiến Lược Thoát Hàng (Exit Strategy)

Nhà đầu tư nghiệp dư thường chỉ nghĩ đến mua.

Nhà đầu tư chuyên nghiệp luôn nghĩ đến bán trước khi mua.

3 chiến lược thoát hàng phổ biến

1. Bán nhanh (Flip)

Thời gian nắm giữ:

6 – 12 tháng

Phù hợp khi thị trường tăng nóng.

2. Cho thuê tạo dòng tiền

Chiến lược phòng thủ khi thị trường giảm.

Tài sản vẫn tạo ra:

- dòng tiền

- giá trị dài hạn

3. Chia nhỏ tài sản

Ví dụ:

| Phương án | Giá bán |

| Bán cả lô | 20 tỷ |

| Chia 4 nền | 24 tỷ |

Chiến lược này giúp:

- tăng thanh khoản

- tối ưu giá bán

Mô hình tổng thể quản trị rủi ro 5 lớp

| Lớp | Nội dung |

| 1 | lựa chọn tài sản |

| 2 | kiểm soát đòn bẩy |

| 3 | quản trị dòng tiền |

| 4 | quỹ dự phòng |

| 5 | chiến lược thoát hàng |

Nếu thiếu một lớp, hệ thống tài chính sẽ rất dễ sụp đổ.

Góc nhìn chuyên gia Phạm Văn Nam

Trong thị trường bất động sản, rất nhiều nhà đầu tư thất bại không phải vì thiếu cơ hội, mà vì thiếu hệ thống quản trị rủi ro.

Những người tồn tại lâu dài trên thị trường luôn tuân thủ một nguyên tắc:

Không để một sai lầm duy nhất có thể phá hủy toàn bộ hệ thống tài chính.

Một thương vụ tốt không làm nên nhà đầu tư giỏi.

Nhưng một hệ thống quản trị rủi ro tốt sẽ giúp nhà đầu tư tồn tại qua mọi chu kỳ thị trường.

25 Bước Kiểm Tra Pháp Lý Trước Khi Xuống Tiền Bất Động Sản

Nhóm 1: Xác minh thông tin chủ sở hữu (5 bước)

Trước khi kiểm tra tài sản, điều đầu tiên cần làm là xác minh người bán có quyền bán hay không.

1. Kiểm tra người đứng tên sổ đỏ

- Đối chiếu CMND/CCCD với thông tin trên sổ.

2. Kiểm tra tình trạng hôn nhân

- Nếu đã kết hôn → cần chữ ký của cả vợ và chồng.

3. Kiểm tra tài sản chung hay riêng

- Tài sản hình thành trong hôn nhân thường là tài sản chung.

4. Kiểm tra ủy quyền

- Nếu giao dịch qua ủy quyền phải có hợp đồng ủy quyền công chứng.

5. Kiểm tra năng lực pháp lý

- Người bán phải có đầy đủ năng lực hành vi dân sự.

Nhóm 2: Kiểm tra sổ đỏ / giấy chứng nhận (6 bước)

Sổ đỏ là căn cứ pháp lý quan trọng nhất của bất động sản.

6. Kiểm tra loại giấy chứng nhận

Các loại phổ biến:

| Loại | Ý nghĩa |

| Sổ đỏ | quyền sử dụng đất |

| Sổ hồng | quyền sở hữu nhà + đất |

7. Kiểm tra số thửa – số tờ bản đồ

So sánh:

- thông tin trên sổ

- thực tế vị trí đất

8. Kiểm tra diện tích đất

Cần xác minh:

- diện tích trên sổ

- diện tích thực tế

Nếu chênh lệch lớn → cần đo đạc lại.

9. Kiểm tra mục đích sử dụng đất

Ví dụ:

| Loại đất | Có xây nhà không |

| đất ở | có |

| đất nông nghiệp | không |

10. Kiểm tra thời hạn sử dụng đất

| Loại đất | Thời hạn |

| đất ở | lâu dài |

| đất thương mại | 50 năm |

11. Kiểm tra tài sản gắn liền với đất

Ví dụ:

- nhà ở

- công trình

- cây lâu năm

Nhóm 3: Kiểm tra quy hoạch (5 bước)

Đây là bước rất nhiều nhà đầu tư bỏ qua.

12. Kiểm tra quy hoạch tại phòng tài nguyên môi trường

Xác định:

- đất có nằm trong quy hoạch không

13. Kiểm tra quy hoạch giao thông

Một số đất có thể nằm trong:

- quy hoạch đường

- mở rộng hạ tầng

14. Kiểm tra quy hoạch treo

Đất nằm trong quy hoạch nhưng chưa triển khai.

Điều này ảnh hưởng lớn đến:

- giá trị

- khả năng xây dựng

15. Kiểm tra chỉ giới xây dựng

Để biết:

- có bị lùi nhà không

- có bị cắt đất không

16. Kiểm tra quy hoạch phân khu

Ví dụ:

| Phân khu | Chức năng |

| đất ở | xây nhà |

| thương mại | kinh doanh |

| công viên | không xây |

Nhóm 4: Kiểm tra tình trạng thế chấp và tranh chấp (5 bước)

Đây là rủi ro rất phổ biến trong giao dịch bất động sản.

17. Kiểm tra thế chấp ngân hàng

Có thể kiểm tra:

- tại văn phòng đăng ký đất đai

- thông tin trên sổ

18. Kiểm tra ngăn chặn giao dịch

Một số tài sản có thể bị:

- tòa án ngăn chặn

- tranh chấp

19. Kiểm tra nợ thuế đất

Người bán phải hoàn thành:

- nghĩa vụ thuế

- phí sử dụng đất

20. Kiểm tra tranh chấp dân sự

Ví dụ:

- tranh chấp thừa kế

- tranh chấp ranh giới

21. Kiểm tra lịch sử giao dịch

Một tài sản sang tay nhiều lần trong thời gian ngắn có thể có rủi ro.

Nhóm 5: Kiểm tra thực địa (4 bước)

Đừng bao giờ chỉ nhìn giấy tờ.

22. Kiểm tra ranh giới đất

Đảm bảo:

- đúng mốc giới

- không lấn chiếm

23. Kiểm tra lối đi

Một số đất:

- không có đường vào

- hoặc đường đi chung

24. Kiểm tra hạ tầng khu vực

Ví dụ:

- điện

- nước

- đường

25. Kiểm tra môi trường xung quanh

Ví dụ:

- gần nghĩa trang

- gần nhà máy

- gần bãi rác

Những yếu tố này ảnh hưởng lớn đến giá trị và thanh khoản.

Tóm tắt Checklist 25 bước

| Nhóm | Nội dung | Số bước |

| Chủ sở hữu | xác minh người bán | 5 |

| Sổ đỏ | kiểm tra giấy chứng nhận | 6 |

| Quy hoạch | kiểm tra pháp lý đất | 5 |

| Tranh chấp | kiểm tra thế chấp | 5 |

| Thực địa | kiểm tra vị trí thực tế | 4 |

Tổng cộng: 25 bước kiểm tra pháp lý quan trọng.

Góc nhìn của chuyên gia Phạm Văn Nam

Trong thực tế thị trường bất động sản, phần lớn tranh chấp và thiệt hại tài chính không đến từ biến động giá, mà đến từ thiếu kiểm tra pháp lý trước khi giao dịch.

Nhiều nhà đầu tư sẵn sàng dành hàng giờ để thương lượng giá, nhưng lại bỏ qua những bước xác minh pháp lý cơ bản. Đây là sai lầm có thể khiến một thương vụ tưởng chừng hấp dẫn trở thành rủi ro pháp lý kéo dài nhiều năm.

Một nhà đầu tư chuyên nghiệp luôn hiểu rằng:

Thương vụ tốt không phải là mua được giá rẻ, mà là mua được một tài sản an toàn về pháp lý.

Đặt lịch tư vấn thực tế: Đặt Ngay